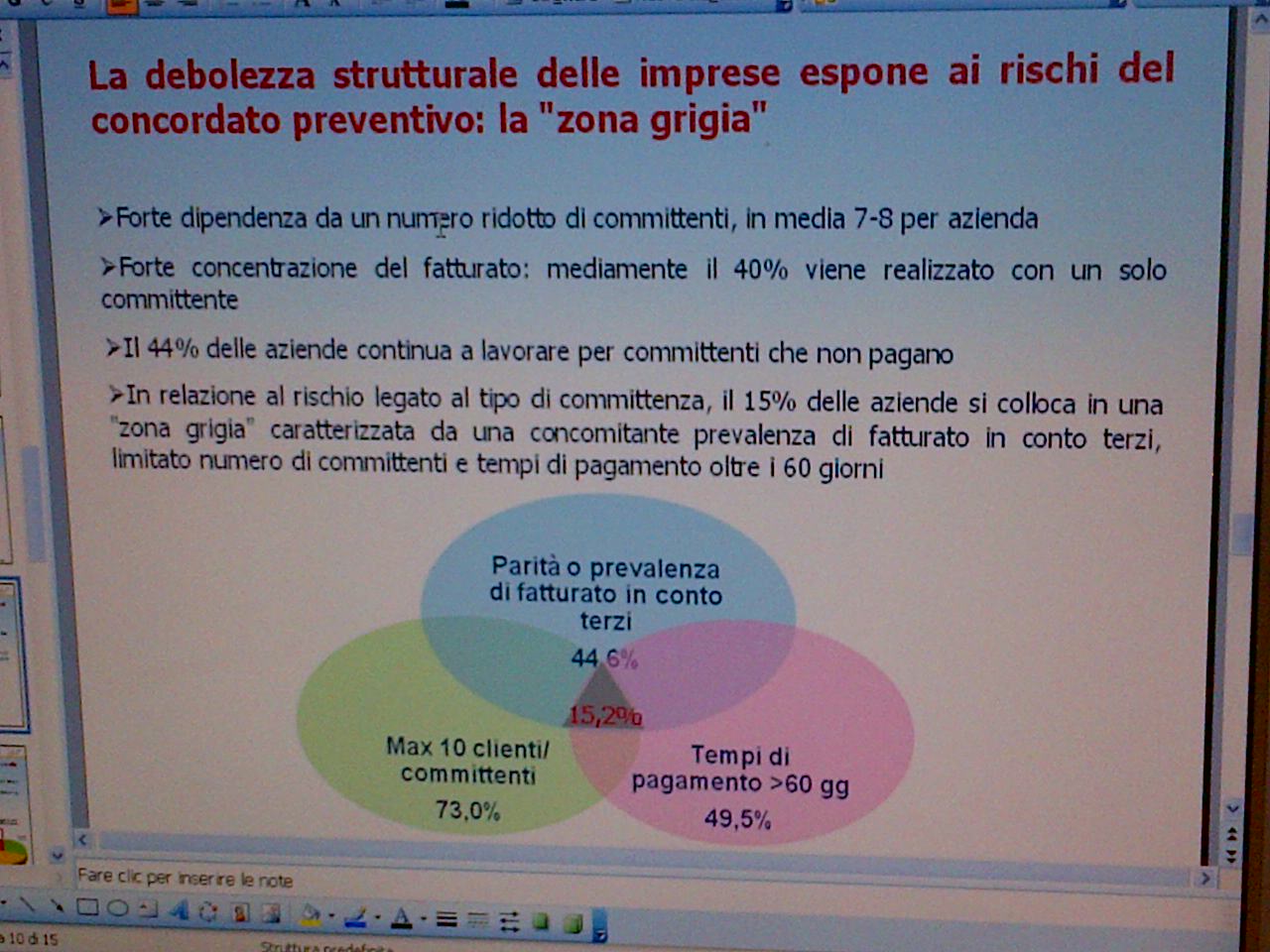

Treviso: la provincia dove, negli ultimi due anni, le richieste di apertura di fallimento sono cresciute più che nel resto d’Italia. Basta questo a spiegare perché, qui, la Confartigianato della Marca si è messa a fare due conti. E i dati mostrano che le piccole imprese, artigiane soprattutto, non sanno difendersi. Non attuano nessuna procedura di gestione del rischio di credito, con il risultato che rischiano di subire l’insolvenza dei propri clienti, diventando a loro volta insolventi. «Il vero nodo è che spesso le piccole imprese dipendono da un numero ridotto di committenti, fino al 40% del fatturato viene realizzato con un solo cliente» spiega Francesco Giacomin, Confartigianato Treviso. Ecco perché la crisi di una trascina in basso gli altri: «Il 44% delle aziende continua a lavorare per committenti che non pagano, sperando che le cose migliorino».

Sei su dieci falliscono

Da gennaio 2012 ad agosto 2014 sono state aperte in provincia di Treviso circa 5mila procedure, mille solo nei primi otto mesi di quest’anno. Le procedure di fallimento nel trevigiano sono state oltre 600 da gennaio 2012, una su cinque di quelle aperte in regione.

Da gennaio 2012 ad agosto 2014 sono state aperte in provincia di Treviso circa 5mila procedure, mille solo nei primi otto mesi di quest’anno. Le procedure di fallimento nel trevigiano sono state oltre 600 da gennaio 2012, una su cinque di quelle aperte in regione.

La dinamica delle aperture di concordato preventivo appare più critica in provincia che su base regionale: il 28% delle aziende ne è stato coinvolto. E sono soprattutto le piccole imprese e le artigiane a risultare coinvolte nei concordati: sono il 54%, mentre il concordato è richiesto soprattutto dalle imprese di medie-grandi dimensioni (pari al 61% di chi lo richiede).

Solo il 27% delle aziende coinvolte in un concordato preventivo riesce a recuperare i crediti. Purtroppo, secondo i dati, la maggior parte delle aziende (61%) che ha chiesto un concordato preventivo poi è fallita. In particolare, quasi la metà (48%) delle aziende coinvolte in un concordato preventivo è poi fallita per non aver recuperato i crediti.

Due anni di attesa

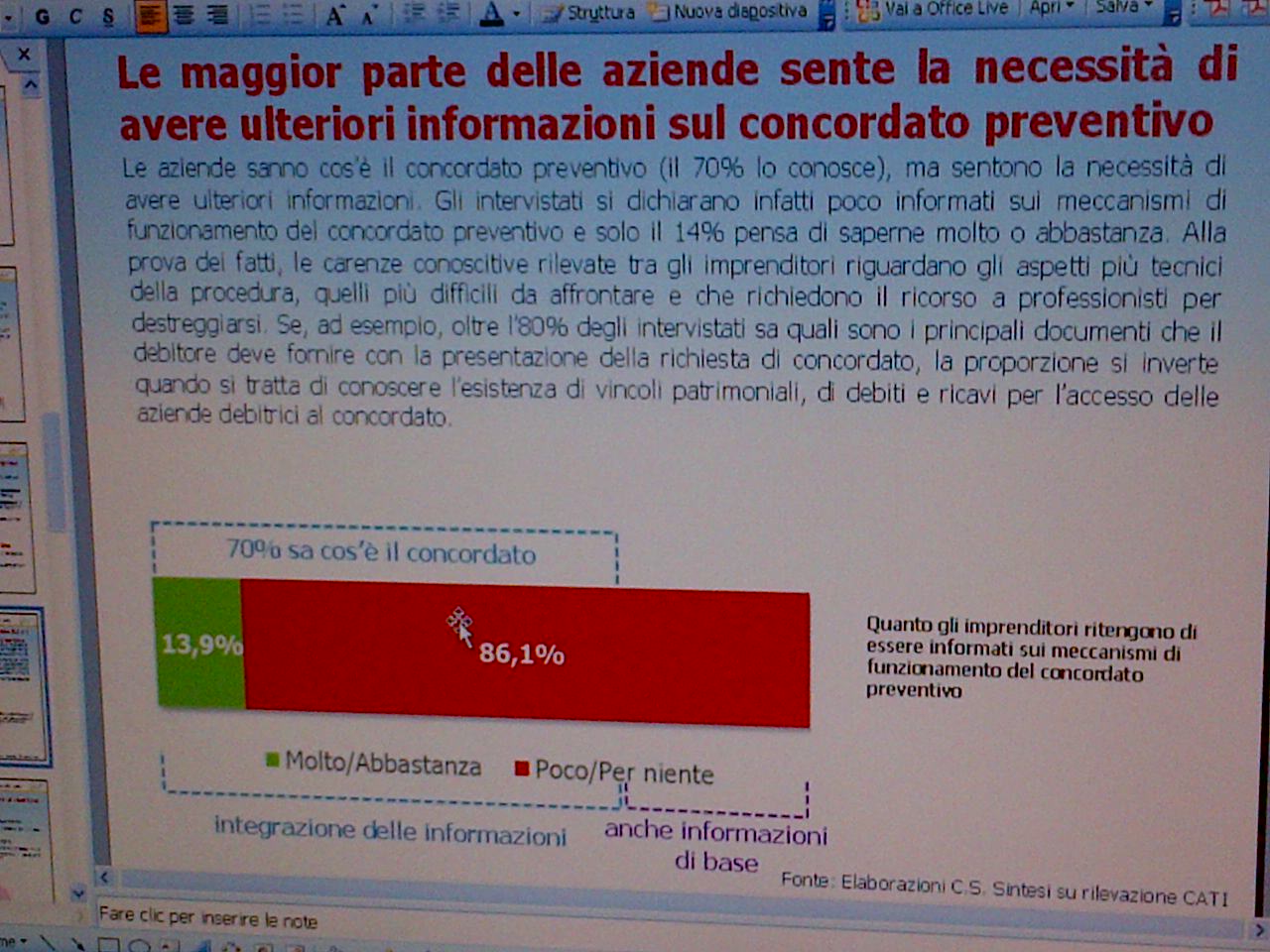

I tempi medi di attesa per il recupero dei crediti hanno superato i due anni. Nelle interviste agli imprenditori è risultato che un concordato preventivo è giudicato sostenibile solo con alte quote di recupero dei crediti (60%) e con tempi di recupero più brevi di quelli sperimentati, al massimo otto mesi. Per molti imprenditori (41%) il concordato preventivo è preliminare al fallimento o anche coincide (6%). Il 70% degli imprenditori sa cos’è il concordato preventivo, ma è sentita la necessità di avere ulteriori informazioni.

I tempi medi di attesa per il recupero dei crediti hanno superato i due anni. Nelle interviste agli imprenditori è risultato che un concordato preventivo è giudicato sostenibile solo con alte quote di recupero dei crediti (60%) e con tempi di recupero più brevi di quelli sperimentati, al massimo otto mesi. Per molti imprenditori (41%) il concordato preventivo è preliminare al fallimento o anche coincide (6%). Il 70% degli imprenditori sa cos’è il concordato preventivo, ma è sentita la necessità di avere ulteriori informazioni.

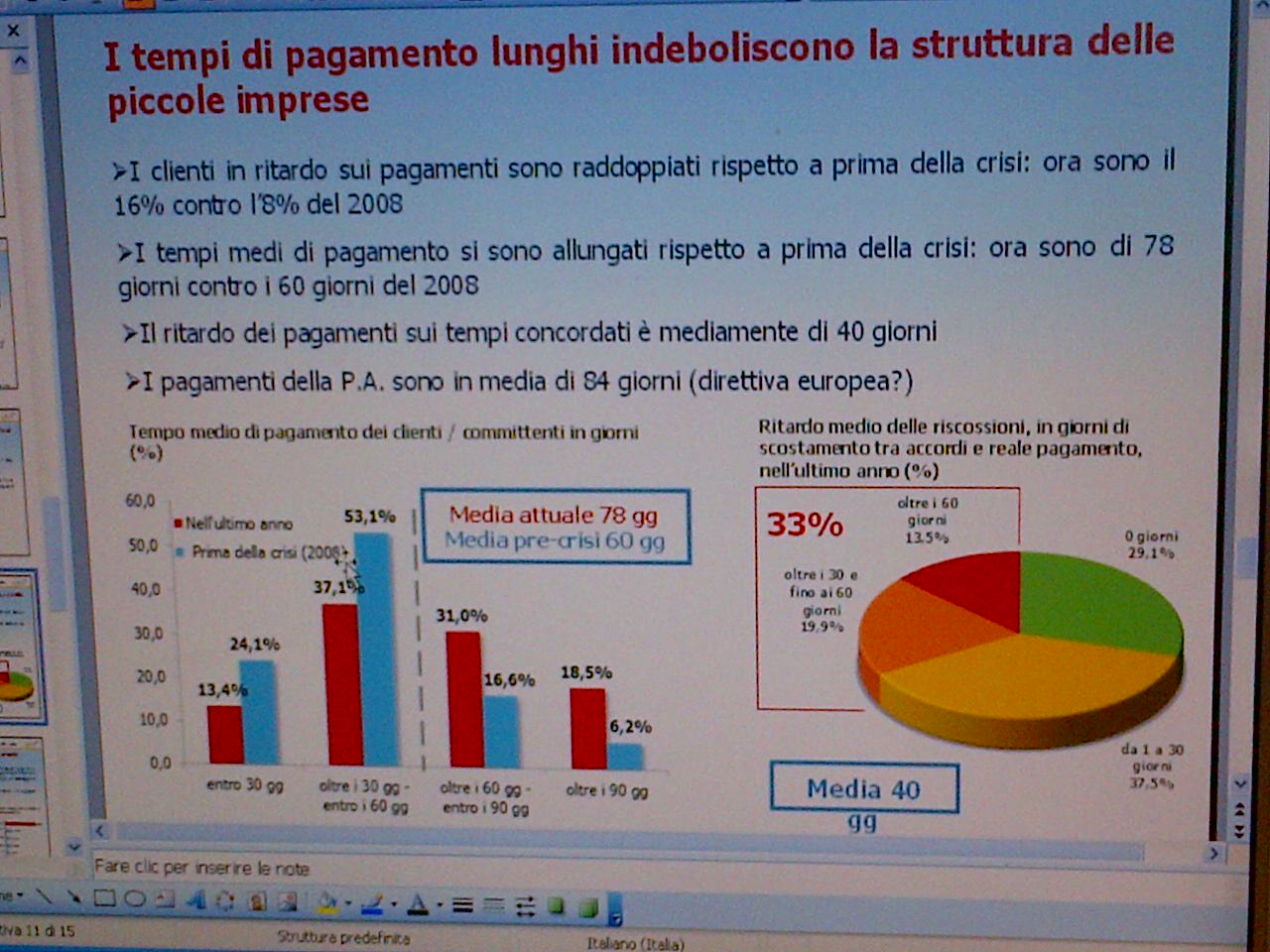

I clienti in ritardo sui pagamenti sono raddoppiati rispetto a prima della crisi: ora sono il 16% contro l’8% del 2008. I tempi medi di pagamento si sono allungati rispetto a prima della crisi: ora sono di 78 giorni contro i 60 giorni del 2008. Il ritardo dei pagamenti sui tempi concordati è mediamente di 40 giorni. Anche i pagamenti della Pubblica amministrazione superano ampiamente i 60 giorni con una media di 84 giorni.

Manca la liquidità

Inevitabile che quasi la metà delle aziende accusi problemi di liquidità causati dal ritardo dei pagamenti con pesanti ripercussioni sul territorio, ma sono ancora pochi (41%) gli imprenditori che hanno attivato o hanno intenzione di attivare una benché minima strategia per fronteggiare il ritardo dei pagamenti.

Inevitabile che quasi la metà delle aziende accusi problemi di liquidità causati dal ritardo dei pagamenti con pesanti ripercussioni sul territorio, ma sono ancora pochi (41%) gli imprenditori che hanno attivato o hanno intenzione di attivare una benché minima strategia per fronteggiare il ritardo dei pagamenti.

I crediti già bruciati dall’inizio della crisi sono consistenti: di media 60mila euro cui si possono sommare altri 50mila euro ormai ritenuti inesigibili. La scarsa liquidità ha recentemente spinto il 26% delle aziende a chiedere una dilazione sui pagamenti ai propri fornitori. La scarsa liquidità ha anche spinto il 42% delle aziende all’indebitamento bancario, il 35% di queste ha recentemente avuto problemi di restrizione del credito. Non solo, il 38% delle aziende ha recentemente subito un aumento dei tassi d’interesse passivi, anche se oltre la metà di esse non sa quale sia l’effettivo tasso applicato. Di fronte ad una restrizione del credito o a richieste di maggiori garanzie, la metà delle aziende (55%) potrebbe pensare di cambiare banca.

Cinque proposte

In sostanza: l’imprenditoria trevigiana – perché questo è l’osservatorio dell’indagine, ma probabilmente vale per altre realtà – ha necessità di ulteriori informazioni sui meccanismi di funzionamento del concordato preventivo, una procedura cui fa ricorso un numero limitato di imprese, ma che ha ricadute molto impattanti sul territorio in termini di coinvolgimento dei fornitori.

In sostanza: l’imprenditoria trevigiana – perché questo è l’osservatorio dell’indagine, ma probabilmente vale per altre realtà – ha necessità di ulteriori informazioni sui meccanismi di funzionamento del concordato preventivo, una procedura cui fa ricorso un numero limitato di imprese, ma che ha ricadute molto impattanti sul territorio in termini di coinvolgimento dei fornitori.

“Basterebbe fare girare meglio le informazioni fra di noi – sottolinea Giacomin – per evitare che un cattivo pagatore faccia ripetutamente danni”.

Per questo le idee messe sul tappeto dagli artigiani di Treviso sono:

1. Un accordo di intenti tra imprese, professionisti e tribunali (sezioni fallimentari) per cercare, nei limiti del possibile, di meglio contemperare le ragioni di continuità aziendale con le ragioni di creditori, molti dei quali possono a loro volta subire conseguenze pesanti proprio in termini di continuità aziendale.

Si chiede, in particolare, di evitare che il ricorso a procedure alternative al fallimento risulti funzionale a fini estranei alla legge. Se del caso, migliorare la norma rendendola più stringente.

2. Una proposta di legge che chiarisca e migliori le condizioni di deducibilità fiscale delle perdite su crediti, perdite che oggi rappresentano una vera e propria area grigia dalle dimensioni non del tutto evidenti.

3. Una verifica e una ripresa della questione del rispetto dei tempi di pagamento e della loro sanzionabilità (dare esigibilità immediata) soprattutto laddove il loro mancato rispetto può essere causa di grave pregiudizio aziendale.

4. Una proposta al sistema bancario per concorrere ad alleviare i costi di esposizione per crediti e offrire maggiori garanzie di continuità degli affidamenti, anche in presenza di parziali irregolarità nei pagamenti. Oggi capita spesso, ad esempio, che discontinuità di incasso da parte delle banche su clienti dell’affidato, anche lieve, comporti la revoca dell’affidamento.

5. Un impegno associativo a rafforzare la cultura di presidio del rischio da parte delle imprese associate. In proposito Confartigianato Marca Trevigiana metterà a disposizione delle imprese un manuale di prevenzione dei rischi di credito. Nel frattempo Confartigianato Marca Trevigiana intende creare una rete tra associazione e imprese coinvolte in procedure fallimentari e concorsuali allo scopo di circolarizzare informazioni utili, fornire suggerimenti e, se del caso, ulteriore tutela legale.