Unioncamere Veneto si è preso dei mesi di tempo per fare un calcolo il più preciso possibile dell’impatto che la crisi delle banche di territorio – Popolare di Vicenza e Veneto Banca – ha avuto davvero. Un percorso di ricerca unico nel suo genere, che ha incrociato le liste dei soci dei due istituti con dati Istat e Infocamere. Per capire chi ha pagato e pagherà il conto.

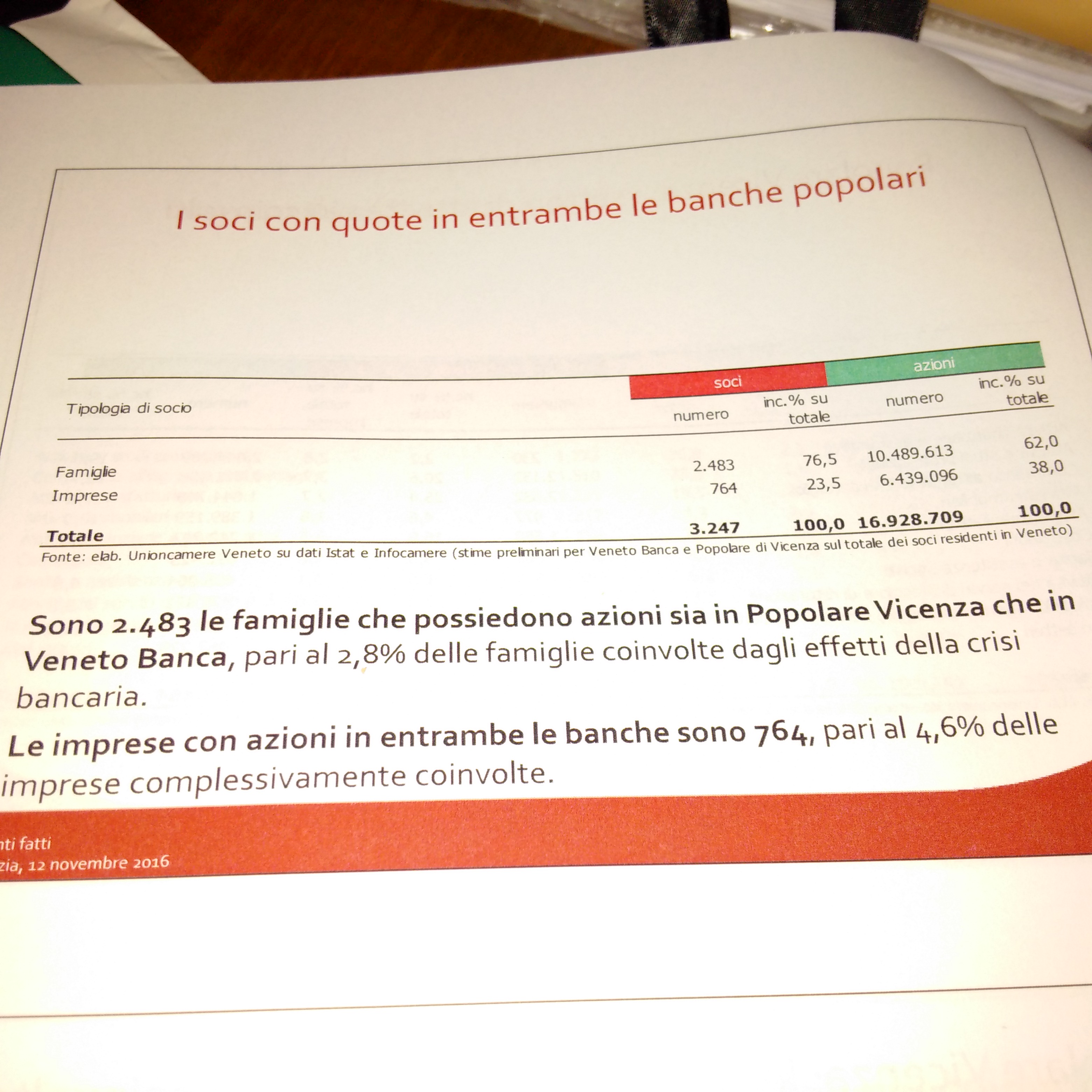

Sono state necessarie delle stime e delle semplificazioni: ad esempio, che tutti gli azionisti abbiano acquistato bello stesso periodo e allo stesso prezzo. Esistono anche soci di entrambe le banche popolari: si tratta di 2.483 famiglie (il 2,8% delle famiglie coinvolte dagli effetti delle crisi bancarie) e 764 imprese (il 4,6% delle imprese complessivamente coinvolte).

Sono almeno 4 i miliardi di euro persi dalle famiglie venete che possedevano quote di Veneto Banca e di Popolare Vicenza, meno di un miliardo quelli persi dalle imprese: a conti fatti fanno almeno 5 miliardi di euro per la crisi finanziaria che ha colpito l’economia del Veneto.

Il caso Veneto Banca

La maggioranza dei soci e delle azioni è a Treviso, seguita da Vicenza e Venezia. La stima della perdita di valore va da 3,7 a 4,9 miliardi: oltre il 55% di questo importo pesa sulla regione Veneto. Le famiglie pagano il conto più alto: da 1,6 a 2,1 miliardi per quelle venete. Per le imprese del territorio il conto è di 435 (minimo) o 563 (massimo) milioni. Fra le attività coinvolte, quelle più presenti sono studi professionali, commercio all’ingrosso e al dettaglio, attività manifatturiere e immobiliari. Le dimensioni aziendali più colpite sono imprese con fatturato inferiore a 100mila euro (il 31% del totale) e da 100mila a 1 milione di euro (34,3%).

L’impatto complessivo del caso Veneto Banca ha riguardato 87.504 soci per un totale di 124,5 milioni di azioni e una stima di perdita di 3,8 miliardi di euro al valore di 30,5 euro (fissato all’assemblea dei soci del 2015) e di 4,9 miliardi di euro al valore di 39,5 euro (fissato all’assemblea dei soci del 2014). Solo per le famiglie e le imprese del Veneto la crisi della banca popolare trevigiana ha causato una perdita compresa tra i 2,1 e i 2,7 miliardi.

Il caso Popolare di Vicenza

Anche in questo caso le dimensioni aziendali più coinvolte sono quelle minori: il 34,7% sono imprese fra 100mila euro e 1 milione di fatturato, il 28,5% fino a 100mila euro di fatturato: solo il 4,2% di aziende da oltre 200 milioni. Le più colpite in regione sono attività finanziarie e assicurative (19%), attività e studi professionali, commercio all’ingrosso e al dettaglio. Per le famiglie venete conto più salato; si va da un minimo di 2,4 a un massimo di 3,1 miliardi. Per le imprese, da 516 a 672 milioni.

Anche in questo caso le dimensioni aziendali più coinvolte sono quelle minori: il 34,7% sono imprese fra 100mila euro e 1 milione di fatturato, il 28,5% fino a 100mila euro di fatturato: solo il 4,2% di aziende da oltre 200 milioni. Le più colpite in regione sono attività finanziarie e assicurative (19%), attività e studi professionali, commercio all’ingrosso e al dettaglio. Per le famiglie venete conto più salato; si va da un minimo di 2,4 a un massimo di 3,1 miliardi. Per le imprese, da 516 a 672 milioni.

L’impatto complessivo del caso Popolare di Vicenza ha riguardato 118.994 soci per un totale di 100,2 milioni di azioni e una stima di perdita di 4,8 miliardi di euro al valore di 48 euro (fissato all’assemblea dei soci del 2015) e di 6,3 miliardi di euro al valore di 62,5 euro (fissato all’assemblea dei soci del 2014). Solo per le famiglie e le imprese del Veneto la crisi della banca popolare vicentina ha generato una perdita fra i 2,9 e i 3,8 miliardi di euro.

L’impatto complessivo

La perdita legata alle azioni delle due banche va da 8,5 a 11 miliardi (stime precedenti si erano spinte a ipotizzarne 20); la maggioranza, 58%, pesa su imprese e famiglie venete. Le perdite sono, come è prevedibile, concentrate nelle province di Treviso (il 33%) e Vicenza (44%); mediamente ogni socio ci ha rimesso 47mila euro – 45mila per le famiglie e 57mila per le imprese. Solo la perdita delle famiglie, compresa fra 4 e 5,3 miliardi di euro, potrebbe tradursi in un calo dei consumi compreso fra -0,27% e -0,35%, per una flessione del Pil regionale compresa fra –o,13% e 0.16%. Questo senza considerare eventuali perdite di posti di lavoro, e senza quantificare “il capitale di fiducia distrutto”, spiega Paolo Gurisatti, università Ca’ Foscari.