L’industria riparte e intravede la risalita dalla crisi. Nel primo trimestre del 2021 l’attività industriale di Padova e Treviso si riporta sui livelli pre-Covid, dopo la caduta nel 2020.

Nei primi tre mesi la variazione della produzione è del +11,2% rispetto allo stesso periodo dell’anno precedente (tendenziale), pur con forte eterogeneità settoriale. Un risultato, migliore delle attese, spinto dal progresso dell’export (+5,9%) e soprattutto del fatturato interno (+12,5%). Balzo corale degli ordini in Italia e oltreconfine (+18,7%). Fra gennaio e marzo l’occupazione torna in terreno positivo (+1,3%), segnali di tenuta e ripartenza nei prossimi sei mesi.

I primi allentamenti delle restrizioni anti-Covid e la ripresa del commercio mondiale, migliorano fiducia e investimenti delle imprese. Un ulteriore rimbalzo si potrà forse avere nel terzo trimestre, grazie al crescere delle vaccinazioni. E all’imponente piano Next Generation EU, ai nastri di partenza. Restano però anche rischi al ribasso. La fiammata dei prezzi e la scarsa reperibilità delle materie prime (qui la crisi raccontata da tre aziende trevigiane), rilevata da 8 aziende su 10, potrebbe compromettere la velocità della ripresa.

Sono i principali risultati dell’indagine La Congiuntura dell’Industria di Padova-Treviso (consuntivo primo trimestre 2021 – previsioni aprile-settembre) condotta da Assindustria Venetocentro, in collaborazione con Fondazione Nord Est, su un campione di 551 aziende manifatturiere e dei servizi delle due province.

«I dati sulla produzione industriale – dichiara Leopoldo Destro, Presidente di Assindustria Venetocentro – evidenziano l’accelerazione del recupero del manifatturiero in Veneto e nel Nord Est, più che nella media nazionale. Segno di quanto la nostra competitività, la forte spinta all’innovazione e il saper fare dei nostri territori siano ancora la forza trainante dell’economia nazionale. Il recupero conferma le sensazioni di ripresa già avute nei mesi precedenti, pur con forti differenze settoriali. Dall’altro lato, c’è forte preoccupazione per i rincari insostenibili delle materie prime che iniziano a scarseggiare, causando ritardi nella catena di fornitura e nella produzione e ordini inevasi, oltre a ridurre ancora la liquidità, e potrebbero compromettere la velocità della ripartenza. C’è bisogno di scelte di politica industriale, per essere meno dipendenti dalle forniture extra-UE. E nell’immediato, non mollare la produzione siderurgica in Italia, strategica per tutte le filiere della manifattura. Questo è un momento determinante per la ripresa del Paese. Servono subito certezze sulla proroga del Superbonus al 2023 e il ripristino della cessione dei crediti d’imposta per Transizione 4.0 per sostenere la fiducia e gli investimenti delle aziende. E una visione generale per la ripresa, che tocchi il lavoro, la liquidità delle imprese, il rafforzamento del loro capitale. E metta a terra il PNRR come shock trasformativo del Paese, per fare le riforme che aspettiamo da 25 anni, con il coinvolgimento delle parti sociali. La priorità è la semplificazione, con il decreto di maggio. Altrimenti possiamo scrivere il più bel piano del mondo, ma non lo realizzeremo mai».

«I risultati della nostra indagine congiunturale – commenta Federico Zoppas, consigliere delegato di Assindustria Venetocentro per l’Ufficio Studi – confermano la presenza di un sistema produttivo solido e nuovamente in crescita. Si tratta di un aspetto certamente positivo, anche in relazione alle sfide della transizione digitale, green, della formazione e competenze necessarie e alla questione occupazionale. In attesa di capire quali saranno le evoluzioni relative al blocco dei licenziamenti, la solidità e la resilienza del sistema potrà garantire una tenuta sotto questo punto di vista. Non abbiamo la percezione che ci saranno onde anomale nel mondo industriale e i dati lo confermano. Semmai il fabbisogno di nuovi profili e competenze che le aziende faticano a trovare».

Nel dettaglio, nel primo trimestre 2021 l’indice della produzione industriale aumenta del +11,2% rispetto allo stesso periodo del 2020 (dopo il +0,1% nel trimestre precedente, -6,7% nella media del 2020). Dopo aver toccato i minimi storici nel secondo trimestre dello scorso anno, i livelli produttivi accelerano il recupero.

L’andamento è fortemente differenziato tra settori e aziende: performance migliori per il metalmeccanico (+18,7%) e le medie imprese (+14,8%). Il fatturato in Italia guida il recupero, con un aumento tendenziale del +12,5% (dal -0,6% nel trimestre precedente, -9,2% nella media 2020). Gli scambi con l’estero riprendono quota e tornano in terreno positivo (+5,9%), grazie alla tonicità della domanda mondiale spinta da Cina e USA, sostenuti sia dalle vendite extra-UE (+6,5%) sia in Europa (+5,7%). Gli ordini registrano un balzo del +18,7% (dopo il +0,8%), più marcato per la manifattura e soprattutto il metalmeccanico (+27,9%). Migliora l’orizzonte di lavoro (da 1 a 3 mesi per il 46,1%).

L’indice dell’occupazione aumenta fra gennaio e marzo del +1,3% su base annua, in modo più tonico nel metalmeccanico (+1,9%), grazie alla pressione produttiva, oltre l’effetto degli ammortizzatori sociali. Il rialzo della domanda spinge i prezzi delle materie prime: si impenna al 78,3% (dal 40,8%, 19,1 nel primo trimestre 2020), con picchi del 85% nella metalmeccanica, la quota di imprese che riscontra pesanti rincari di metalli e componentistica, alimentari, materie plastiche, legno. Aumentano costi di trasporto, noli marittimi e tempi di consegna. Spread e tassi ai minimi rendono distese le condizioni di accesso al credito (per l’88% delle imprese). Liquidità aziendale tesa per il 12,4%, pagamenti in ritardo per il 19,9.

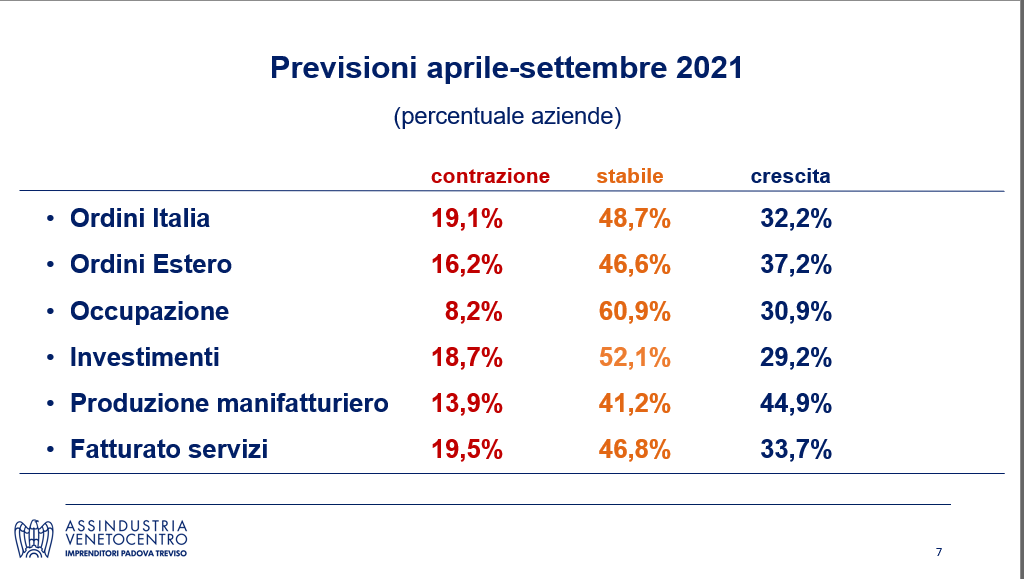

L’indice di fiducia delle imprese mostra un maggiore ottimismo sulle prospettive nei prossimi sei mesi, condizionate dal ritmo delle vaccinazioni (e calo dei contagi), dall’implementazione efficace e rapida dei primi interventi del PNRR, dalle pressioni sulle commodity. Il contesto in miglioramento apre la strada a un buon recupero degli investimenti, stabili o in crescita per l’81,3% (il 29,2 li aumenterà), liberando risorse congelate per l’incertezza. Un forte rimbalzo si potrà avere nel terzo trimestre, grazie al crescere delle vaccinazioni. Dall’imponente piano NG-EU arriverà un aiuto alla ripresa già nella seconda metà del 2021.