Oltre 715 milioni di euro di extra costo per il credito delle micro e piccole imprese venete: è il secondo dato in assoluto più alto dopo la Lombardia.

“Un numero oggettivamente impressionante – dice il presidente di Confartigianato Imprese Veneto Roberto Boschetto – che pesa di più laddove le imprese sono più impegnate negli investimenti per crescere. Se la BCE non si ferma sarà un disastro! Non vedo sufficiente attenzione. Si rischia di frenare lo sviluppo delle nostre imprese; la marginalità viene contratta all’osso e dunque anche la volontà di mettere in atto quelle misure utili ad aumentare la propria competitività: evoluzioni di processo, acquisto di nuovi macchinari, rivoluzione degli spazi di lavoro. Ma tutto questo costa e le micro e piccole imprese rischiano di non poterselo permettere, contraendo così drammaticamente la propria capacità di stare sul mercato ed esprimere tutto il loro valore”.

Il caso Vicenza

Secondo Ruggero Camerra, componente della Giunta di Confartigianato Imprese Vicenza con delega al Credito, le conseguenze si vedono già anche nei territori economicamente più vivaci. Se il rapporto BCE sull’andamento del secondo trimestre 2023 segnala un calo dei 42% dei prestiti alle imprese in area euro, dato più negativo dal 2003, nel Vicentino, a marzo 2023, i prestiti al totale delle imprese calano del 2,5%, rispetto a dicembre 2022 (che già calava sul trimestre precedente dello -0,4%). E se si confrontano i dati di marzo 2023 rispetto a quelli di un anno prima, i prestiti all’artigianato risultano in calo del 12,3% (rispetto al -9,3% nazionale), la peggiore performance nel Veneto.

In diminuzione anche i depositi bancari delle imprese vicentine che ammontano a 9.866 milioni di euro a marzo 2023, ovvero -3,2% su base annuale (in linea con il -3% di dicembre 2022), più intenso del -1,9% registrato a livello regionale e del -2% a livello nazionale.

“A fronte di un costo del denaro che non accenna a scendere alcune imprese preferiscono chiudere i finanziamenti in essere. Teniamo poi presente che le aziende hanno comunque costi bancari in aumento per le linee di credito utilizzate per le spese correnti; nell’ultimo periodo in particolare hanno dovuto far fronte al ‘caro bollette’; sopportano costi delle materie prime che non accennano a diminuire così come si trovano ad assorbire gran parte dell’inflazione, per non ‘scaricare’ tutto sul consumatore – continua Camerra-. La conseguenza di tutti questi fattori è che gli investimenti sono in contrazione”.

Prestiti in calo

E il presidente regionale Boschetto rimarca che “Non parliamo di un rischio futuro. Già oggi i segnali di tensioni sulla domanda di credito sono evidenti con i prestiti alle piccole imprese venete che scendono più della media nazionale “ferma” al –4,4%. Sono numeri che rivelano la prudenza e anche la fatica delle MPI che hanno già dovuto far fronte all’aumento delle materie prime e dell’energia”.

E non è solo un problema di imprese: “Anche le famiglie – conclude Boschetto – stanno pagando a caro prezzo la politica monetaria europea. Il tasso Bce potrebbe lievitare al 4,25%, trascinando con sé nuove difficoltà per chi deve affrontare rate sempre più pesanti del mutuo acceso per la casa, la macchina o credito al consumo in generale. E di certo da qui a fine anno assisteremo una riduzione delle compravendite immobiliari e degli acquisti con un impatto pesante sull’economia reale”.

A livello regionale

L’analisi del costo del credito a livello regionale evidenza che a marzo 2023 il tasso di interesse bancario attivo (TAE) pagato dal totale delle imprese venete si attesta al 4,86%, tra i più bassi rilevati tra le regioni (Veneto 17^ nel ranking nazionale), ma comunque in aumento di 228 punti base rispetto a quello di giugno 2022, 9 mesi prima della stretta monetaria.

A livello settoriale, sempre a marzo, i costi del credito più elevati vengono sostenuti dalle imprese delle Costruzioni (6,14%), a cui seguono i Servizi, con un tasso del 5,11%, e il Manifatturiero, con un tasso del 4,50%. Mentre tra giugno 2022 e marzo 2023 rialzi più elevati dei tassi di interesse bancari attivi si osservano per le Costruzioni (+231 p.b.), seguito dal Manifatturiero (+223 p.b.) e dai Servizi (+218 p.b.).

Secondo le ultime valutazioni disponibile, in Veneto il tasso pagato dalle piccole imprese a dicembre 2022 è del 6,61%, superiore di 273 punti base al 3,66% delle medio-grandi imprese e di 116 punti base sopra al costo del credito sostenuto dalle piccole imprese a giugno 2022 (5,45%).

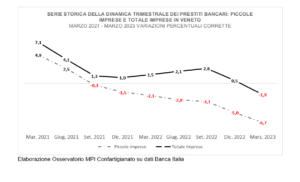

Tutto ciò porta evidenti segnali di tensioni sulla domanda di credito con i prestiti alle piccole imprese, che in Veneto, come a livello nazionale, risultano in calo da marzo 2022. A marzo 2023 (ultimo dato disponibile) la dinamica del credito concesso alle piccole imprese venete scende del -6,7% (era del -5% a dicembre 2022). Flessione superiore a quella rilevata a livello nazionale (-4,4%) e soprattutto molto superiore rispetto al -1,9% registrato per il totale imprese venete.

Si parla di #AziendeaNordest. Potrebbero interessarti anche

Il Bonus rammendo alla francese, che artigiani e calzolai vorrebbero in Italia

Il paradosso dell’energia: costa meno, ma non per imprese e famiglie

Vicenza, accordo apripista per accorciare le filiere della Meccanica